ул. Ярослава Гашека, д. 26, корп.1.

ул. Ярослава Гашека, д. 26, корп.1.

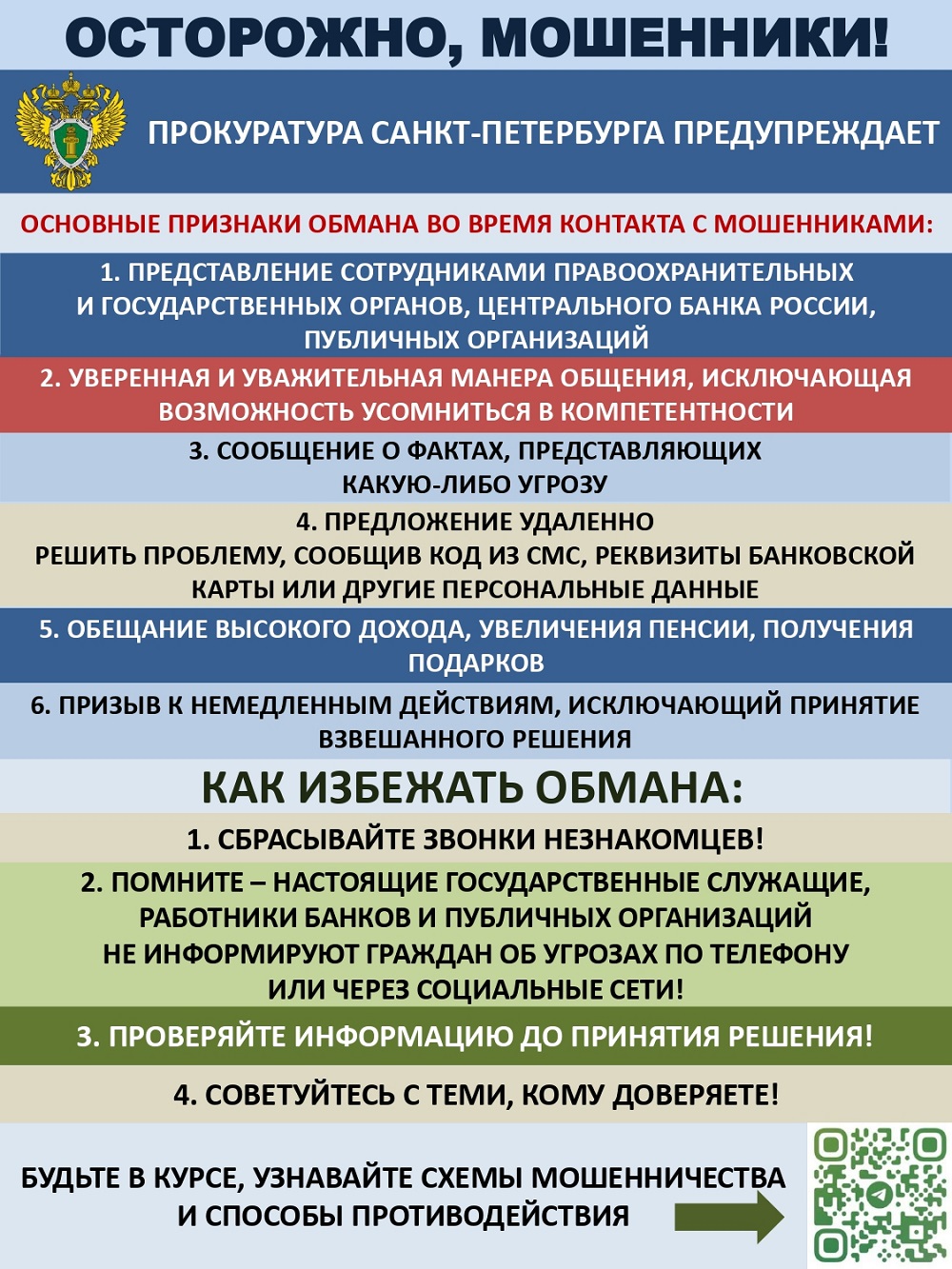

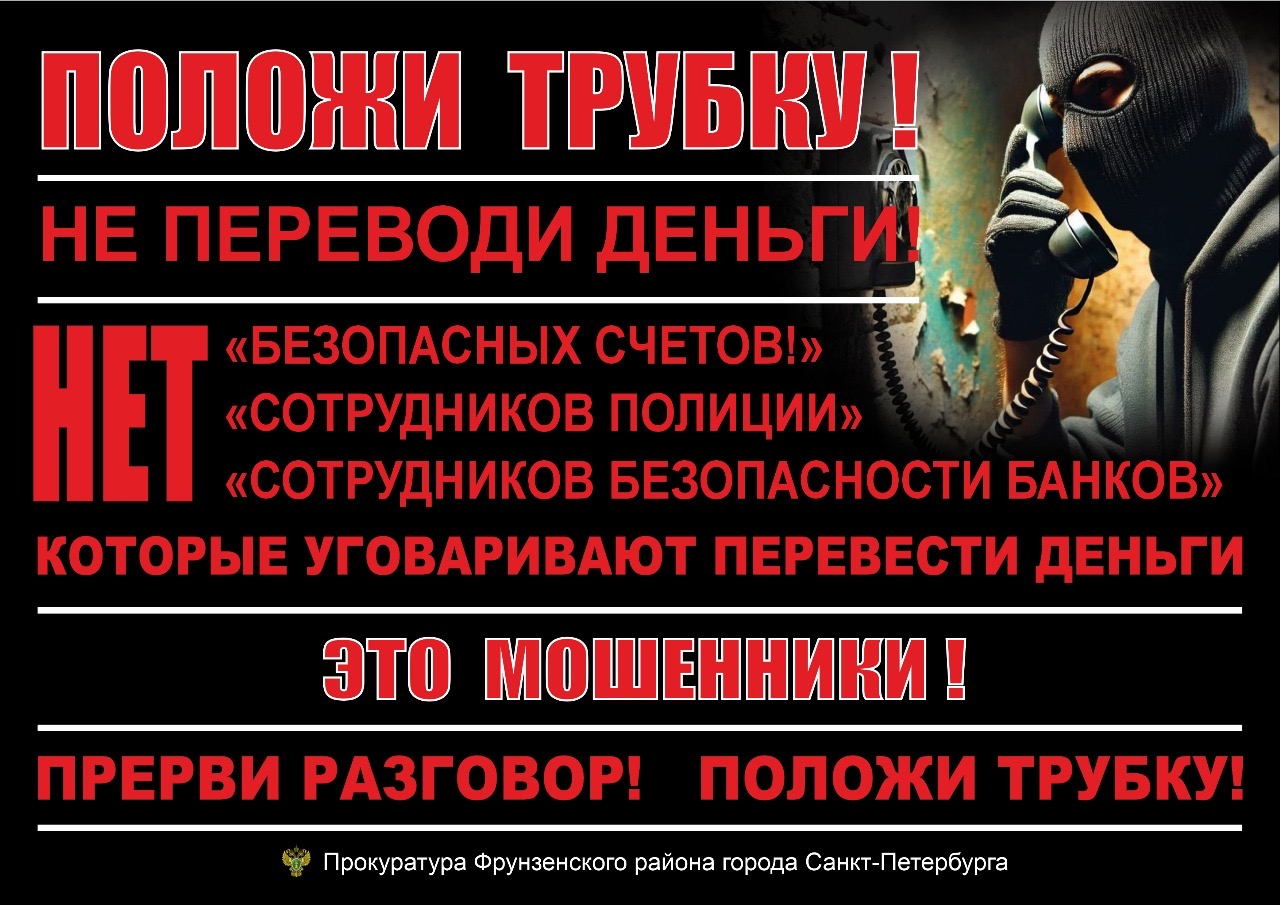

ЗАПОМНИТЕ!!!

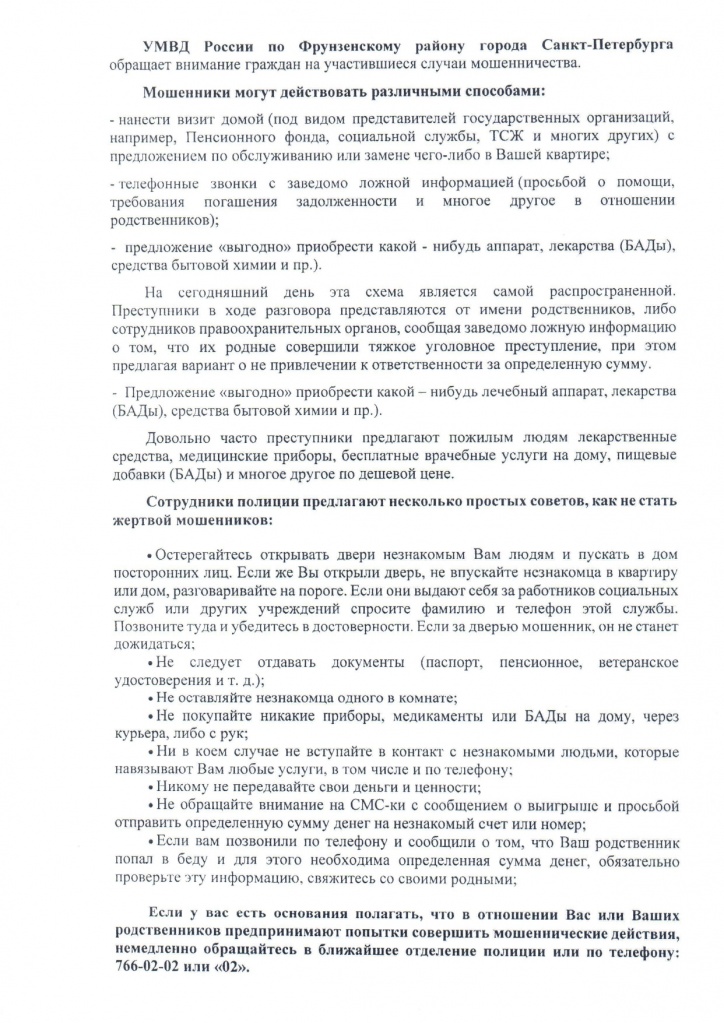

ЧТОБЫ НЕ СТАТЬ ЖЕРТВОЙ МОШЕННИКОВ

И ЗАЩИТИТЬ СЕБЯ И БЛИЗКИХ ПОМОГУТ

3 ПРОСТЫХ ПРАВИЛА:

ПРЕДУПРЕДИТЕ ДЕТЕЙ И РОДСТВЕННИКОВ

ПОЖИЛОГО ВОЗРАСТА!

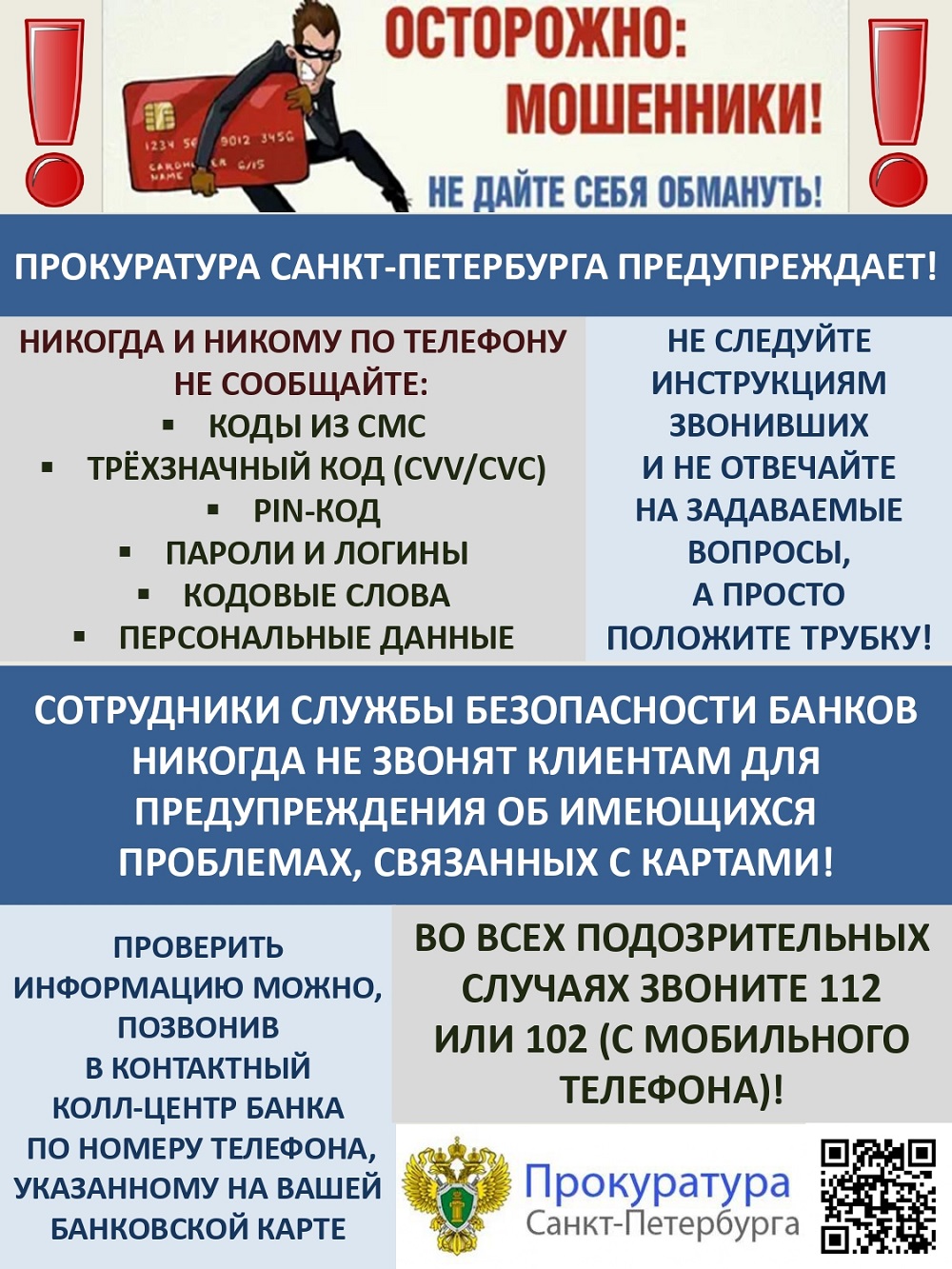

Если у вас есть основания полагать,

что в отношении Вас или Ваших родственников предпринимают попытки совершить мошеннические действия, немедленно обращайтесь в ближайшее отделение полиции или по телефону:

Дежурная часть УМВД по Фрунзенскому району – 573-62-93

В случае необходимости предоставления социального обслуживания граждане могут обратиться

в Санкт-Петербургское государственное казенное учреждение

«Центр организации социального обслуживания»

КОНТАКТНАЯ ИНФОРМАЦИЯ

Единый центр телефонного обслуживания

8 (812) 576-05-76

Сайт СПб ГКУ «ЦОСО»: http://coso.ksp.gov.spb.ru

Группа ВКонтакте: http://vk.com/socialniyuchstkovy

Как уточнить платеж по налогам, если в платежном документе допущена ошибка

Денежные средства, подлежащие уплате единым налоговым платежом, будут учтены на едином налоговом счете (ЕНС) плательщика и не потребуют дополнительного уточнения, за исключением платежей, где неправильно указан ИНН плательщика. Такие платежи будут отнесены к невыясненным поступлениям и уточнены после обращения плательщика. Если налогоплательщик при уплате за третьих лиц ошибочно указал ИНН иного лица, то уточнить этот платеж можно будет только после согласия этого лица, и в случае если деньги не были использованы для погашения его задолженности. Для уточнения платежа налогоплательщик может обратиться в любой налоговый орган, написав обращение в свободной форме.

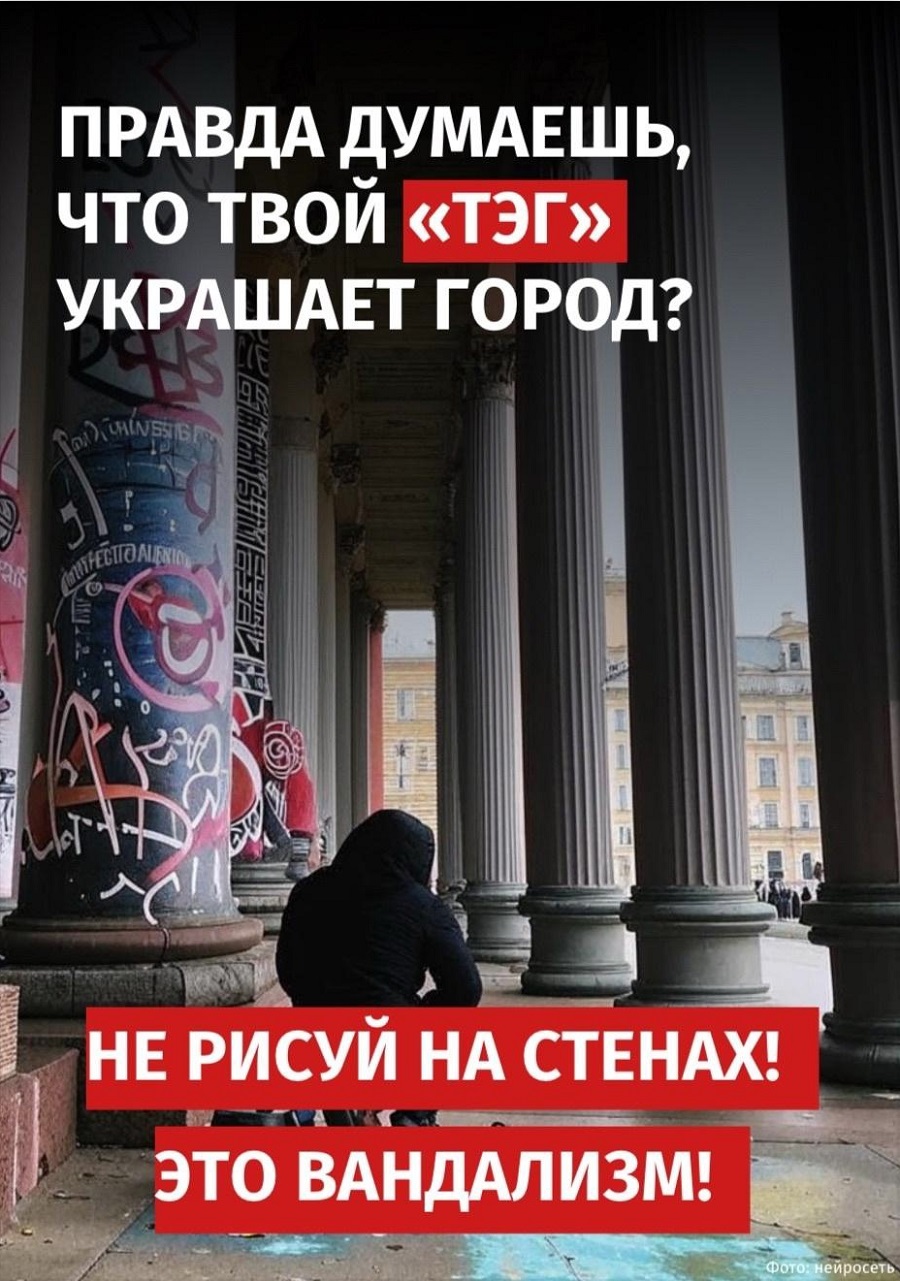

Незаконное нанесение граффити

О правилах возврата переплаты по налогам

Вернуть переплату по налогам можно на основании заявления. Заявление о возврате налогоплательщик может подать в налоговый орган по месту своего учета в электронной форме — по телекоммуникационным каналам связи (ТКС), подписав усиленной квалифицированной электронной подписью (УКЭП), через «Личный кабинет налогоплательщика», подписав электронной подписью налогоплательщика, или в бумажном виде. Физические лица также могут подать заявление в составе налоговой декларации 3-НДФЛ.

Заявление на возврат денежных средств, составляющих положительное сальдо по ЕНС, утверждено Приказом ФНС России от 30.11.2022 №ЕД-7-8/1133@.

Если положительное сальдо ЕНС меньше суммы, заявленной к возврату, то деньги вернут в пределах положительного остатка. Поручение на возврат будет направлено в Казначейство России не позднее дня, следующего за днем после получения заявления от налогоплательщика.

Если в налоговом органе отсутствует информация о счете, указанном в заявлении плательщика, срок возврата увеличится на период получения налоговым органом данной информации от банка. Банк должен предоставить ответ в течение 3 рабочих дней.

Все о новом порядке учета начислений и платежей по налогам — ЕНС

Единый налоговый счет (ЕНС) — новый порядок учета начислений и платежей по налогам и страховым взносам с 2023 года.

ЕНС формируется у каждого налогоплательщика и, по сути, состоит из обязанностей налогоплательщика и его платежей. Налоговые платежи плательщик совершает с помощью Единого налогового платежа (ЕНП). Поступившая на ЕНП сумма распределяется налоговым органом между обязательствами налогоплательщика.

Налоги перечисляются одной платежкой без путаницы в реквизитах и сроках. Нужно лишь указать свой ИНН и сумму.

Кого касается новый порядок?

С 1 января 2023 года новые правила касаются всех налогоплательщиков: организаций, индивидуальных предпринимателей и физических лиц.

Что это даёт?

Простое оформление платежей

— один платеж в месяц

— общие реквизиты для всех налогов и регионов

— только 2 изменяемых реквизита — ИНН и сумма платежа Один срок для отчетности

— 25 число месяца — срок подачи отчетности по всем налогам

— 28 число месяца — единый срок уплаты налогов Быстрый возврат переплаты:

— единое сальдо расчетов с бюджетом. Больше никаких ситуаций, когда переплата по одному налогу, а недоимка по другому

— отсутствие срока давности для осуществления возврата

— направление поручения на возврат не позднее дня, следующего за днем получения заявления от налогоплательщика

Разблокировка счета за 1 день

— исключение наличия задолженности и переплаты одновременно

— пеня начисляется на отрицательное сальдо ЕНС

— блокировка счета в банке — только при общем отрицательном балансе ЕНС Общие реквизиты для всех регионов

Все платежи, которые администрируют налоговые органы, теперь отражаются на отдельном казначейском счете в Управлении Федерального казначейства по Тульской области. Вне зависимости от региона постановки на учет или нахождения объекта налогообложения.

Налогоплательщики из всех регионов перечисляют налоги и взносы по единым реквизитам:

Получатель — Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом)

Номер казначейского счета 03100643000000018500

КБК для ЕНП 18201061201010000510

Как изменились сроки уплаты налогов?

Единый срок уплаты налогов 28 число месяца

Какие сроки не меняются?

— страховые взносы ИП в фиксированном размере — срок уплаты 31 декабря и 1 июля (1% для сумм свыше 300 000 рублей)

— взносы за травматизм — срок уплаты 15 число месяца, следующего за отчетным

Срок уплаты налога на имущество, транспорт и землю для физических лиц не изменился — не позднее 1 декабря!

Как учитываются платежи?

До 25 числа месяца

Налогоплательщик подает декларацию или уведомление об исчисленных суммах налогов и взносов. В результате чего на ЕНС фиксируются обязательства по уплате

До 28 числа месяца

Уплачивается ЕНП: все налоги и взносы — одной платежкой.

Перечисленная сумма распределяется для погашения обязательств с учетом очередности:

— в первую очередь — недоимка, начиная с наиболее раннего срока уплаты;

— после погашения недоимки — начисления с текущим сроком уплаты;

— в последнюю очередь — пени, проценты и штрафы.

На ЕНС формируется общий баланс — сальдо.

Сальдо может быть:

— положительным, когда общая сумма, перечисленная в качестве ЕНП, больше совокупной обязанности по уплате налогов и сборов;

— отрицательным, когда общая сумма, перечисленная в качестве ЕНП, меньше совокупной обязанности по уплате налогов и сборов;

— нулевым — если общая сумма, перечисленная в качестве ЕНП, равна совокупной обязанности по уплате налогов и сборов.

Для чего нужно представлять уведомление об исчисленных суммах налогов и взносов?

Для распределения ЕНП по платежам с авансовой системой расчетов.

Это касается тех случаев, когда декларация подается позже, чем срок уплаты налога. Для таких ситуаций вводится новая форма документа — уведомление об исчисленных суммах.

В нем пять реквизитов: КПП, КБК, ОКТМО, отчетный период и сумма. Уведомление многострочное. В одном документе можно указать информацию по всем авансам каждого обособленного подразделения.

По всем авансам — одно уведомление

По какой форме подавать уведомление?

Форма по КНД 1110355 — уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов.

По каким налогам представлять уведомление?

Юридические лица и индивидуальные предприниматели подают уведомление:

по НДФЛ

страховым взносам

имущественным налогам юридических лиц

упрощенной системе налогообложения

Как исправить ошибку в уведомлении?

Нужно направить в налоговый орган новое уведомление с верными реквизитами — только в отношении обязанности, по которой произошла ошибка.

Как подать уведомление?

по ТКС с усиленной квалифицированной электронной подписью

через ЛК налогоплательщика с усиленной квалифицированной электронной подписью

на бумаге, если допускается такой способ представления (например, при среднесписочной численности за предшествующий календарный год не более 100 человек)

Уведомление предоставляется в налоговый орган по месту учета налогоплательщика.

Что делать, если не согласны с сальдо ЕНС?

Если у вас есть вопросы по сальдо ЕНС и его детализации, вы можете обратиться в налоговый орган любым доступным вам способом и провести индивидуальную сверку с налоговым органом.

© 2026 СПб ГБУ СОН «Социально-реабилитационный центр для несовершеннолетних Фрунзенского района»

Создание, развитие и хостинг сайта – ГК «Exholm»